Los telespectadores no deberían quejarse. Tienen acceso a más contenidos de vídeo de los que jamás podrían ver, y pueden verlos cuando quieran. Aun así, la frustración de los telespectadores va en aumento.

Después de cambiar una factura de cable consolidada por lo que se ha convertido en un abanico de aplicaciones, inicios de sesión e interfaces, muchos espectadores tienen problemas para seguirlo todo. A pesar de una década de familiaridad con CTV, este escenario refleja la realidad de que la creciente gama de opciones de contenido tiene a los espectadores abrumados y sin una guía.

Las búsquedas de contenidos insatisfactorias no sólo son un inconveniente para los telespectadores, sino que representan una amenaza significativa para la satisfacción y la retención de la audiencia. En concreto, una encuesta reciente de Gracenote a consumidores de streaming en seis países1 reveló que casi la mitad se plantearía cancelar un servicio por no encontrar algo que ver.

Y lo que es más preocupante, casi un tercio afirma que la congestión de servicios y contenidos afecta negativamente a su disfrute de la televisión.

El alto coste de "¿Qué debo mirar?"

Para los servicios de streaming, los editores y los distribuidores, el objetivo principal es la participación. Conseguirlo, sin embargo, ya no es tan sencillo como antes. En algunos aspectos, la abundancia de contenidos y proveedores de contenidos se ha convertido en un importante obstáculo.

El exceso de contenidos en medio de la creciente fragmentación de los canales es el culpable, y afecta tanto a los espectadores que no saben lo que quieren ver como a los que sí lo saben. Además del 25% de telespectadores que afirman que a menudo no encuentran un programa concreto, más de un tercio dice no saber qué quiere ver cuando enciende el televisor. Entre los telespectadores de 18 a 24 años y los de EE.UU. y el Reino Unido, el porcentaje es notablemente superior, del 45%.

Como resultado, los espectadores pasan una media de 14 minutos buscando algo que ver. En Francia es casi el doble, 26 minutos. Esto supone un riesgo cada vez mayor para los distribuidores de contenidos, especialmente los que cobran cuotas de suscripción. Además del riesgo de cancelación, uno de cada cinco espectadores afirma abandonar con frecuencia sus búsquedas y dedicarse a otra cosa. Los porcentajes son notablemente superiores entre los espectadores más jóvenes y los de Estados Unidos y el Reino Unido.

Deportes en directo: Fragmentación magnificada

A diferencia del típico programa de televisión, que suele estar disponible en un canal o servicio específico, la retransmisión de deportes en directo se ha vuelto mucho menos sencilla.

Dada la enorme participación que atrae el deporte en directo, es un gran motor para los servicios de suscripción globales2, que han aumentado su programación deportiva en un 32% en 2025. Los espectadores de streaming han tomado nota:

- Más de la mitad (51%) dice abonarse específicamente para ver deportes en directo; y

- El 65% afirma que probablemente se suscribiría a un nuevo servicio si ofreciera los deportes en directo que desea ver.

La única advertencia: los aficionados deben poder encontrar los deportes una vez suscritos.

CTV ha provocado la mayor parte de la fragmentación, lo que es aún más difícil cuando se trata de encontrar deportes en directo a nivel local.

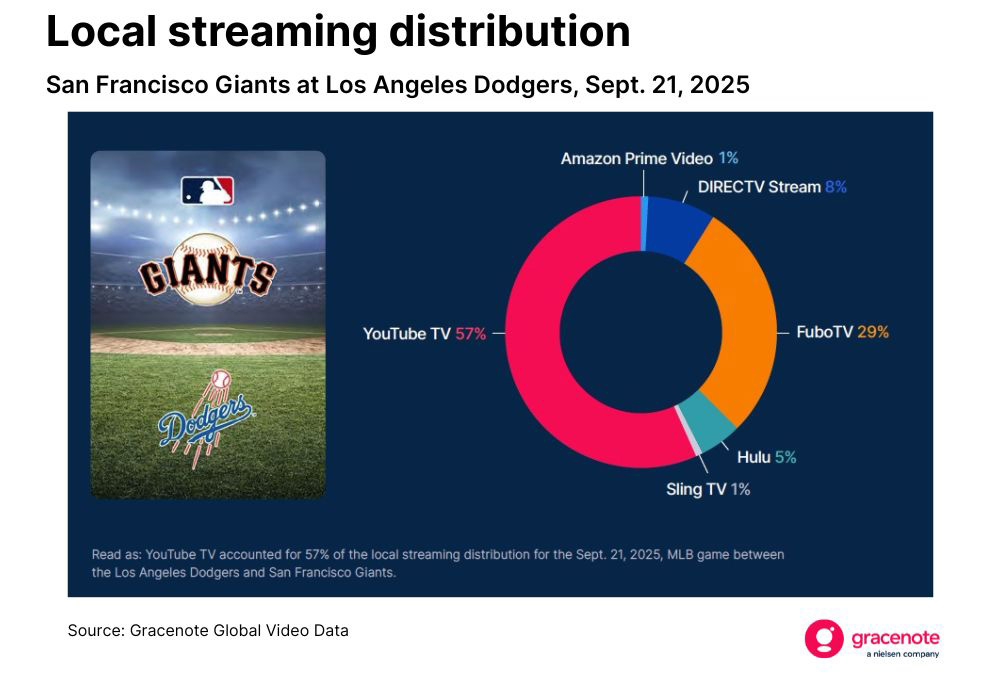

He aquí un ejemplo: El 21 de septiembre de 2025, los Gigantes de San Francisco jugaron contra los Dodgers de Los Ángeles. Además de la televisión lineal tradicional, el partido se emitió en directo a través de 732 canales over-the-top (OTT) distribuidos a los mercados locales por cinco vMVPD. Muchos de estos vMVPD cubrían los mismos mercados, pero no todos. En esta situación, DIRECTV Stream, FuboTV, Hulu y YouTube TV distribuían al mercado de Chico, California, pero Sling TV no. La distribución de Sling TV en California se limitaba a Los Ángeles, San Diego y San Francisco.

Este es el reto para los telespectadores: Identificar qué servicio o canal retransmite el partido y determinar si tienen acceso a él. El resultado es frustración, oportunidades perdidas y un sentimiento negativo hacia toda la experiencia televisiva.

La solución: De los silos de contenidos a las experiencias holísticas

El panorama del streaming no se simplifica. Nuevos servicios, canales FAST y opciones OTT siguen entrando en el mercado. En EE.UU., por ejemplo, hay ahora nueve marcas diferentes destacadas en la parte de streaming del informe de NielsenThe Gaugede Nielsen, y tres de ellas abarcan múltiples servicios3. Cuando se lanzó The Gauge en 2021, sólo había cinco servicios4.

Esta tendencia no se invertirá, y la solución para descubrir mejor los contenidos no es menos contenidos.

A los espectadores les encantan sus experiencias de streaming, pero tienen claro lo que necesitan para el futuro: Quieren que sus servicios les digan dónde encontrar programas concretos. El éxito futuro de la distribución de vídeo, sobre todo a medida que aumente la congestión, corresponderá a los editores y servicios que mejor ayuden al público a encontrar lo que busca rápidamente y con la menor fricción posible.

El contenido sigue siendo el rey, pero no si los espectadores no pueden encontrarlo. En la nueva era del streaming, la capacidad de conectar sin fisuras al espectador con el contenido, viva donde viva, se convierte en el bien más valioso.

Para más información, descargue nuestro Informe sobre la situación en 2025.

Notas

- Alemania, Brasil, Estados Unidos, Francia, México y Reino Unido.

- Amazon Prime Video, Apple TV+, Disney+, Netflix y Paramount+.

- Disney incluye Disney+, ESPN+ y Hulu SVOD. Paramount incluye el visionado en Paramount+ y Pluto. Warner/Discovery incluye el visionado en Discovery+ y Max.

- Al principio, los proveedores de streaming necesitaban representar el 1% del uso de la televisión para figurar individualmente en el indicador.

¿Puede la IA encontrar el episodio de serie adecuado? No de forma fiable.

Sin una base adecuada, las respuestas de los modelos de lenguaje grande (LLM) sobre episodios de televisión suelen ser incorrectas.

Por qué los modelos de lenguaje a gran escala sin base no pueden resolver el problema del descubrimiento de contenidos

Los modelos de lenguaje a gran escala (LLM) tienen el potencial de aliviar la creciente frustración que genera la búsqueda de contenidos, pero no si ofrecen malos resultados.

Incoherencias en la IA

Sin una base sólida, los grandes modelos de lenguaje no son capaces de ofrecer resultados precisos de búsqueda y descubrimiento a los telespectadores.